Stan informatyzacji placówek medycznych 2025 [RAPORT]

Dodano: 27.03.2025

Centrum e-Zdrowia opublikowało wyniki badania stopnia informatyzacji podmiotów wykonujących działalność leczniczą. 61,2% placówek wdrożyło indeksowanie Elektronicznej Dokumentacji Medycznej w Systemie e-Zdrowia (P1). W przeciągu roku ten odsetek zwiększył się zaledwie o 6%. Rozwiązania telemedyczne stosuje 23% podmiotów – jedynie o 1% więcej w porównaniu z badaniem w 2023 roku. Narzędzia sztucznej inteligencji ma 4,7% placówek zdrowia, w tym 13,2% szpitali.

To jedno z najbardziej reprezentatywnych badań digitalizacji ochrony zdrowia w Polsce, które co roku prowadzi Centrum e-Zdrowia (CeZ). Ankiety wypełniło 11 185 placówek, czyli 17,93% wszystkich podmiotów medycznych. Prezentujemy najważniejsze wyniki z podziałem na kategorie badania oraz porównaniem do poprzedniego badania z 2023 roku.

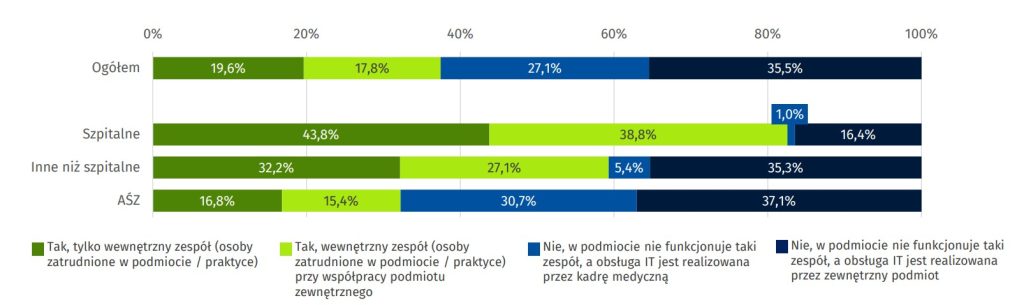

Obsługa informatyczna podmiotów zdrowia

- Wewnętrzny zespół do obsługi informatycznej podmiotu posiada 37,4% placówek

- W przypadku co trzeciej placówki zadania IT powierzano podmiotom zewnętrznym (35,5%) lub realizowała je kadra medyczna (27,1%)

- Dział informatyczny posiada 82,6% szpitali i 32,2% podmiotów ambulatoryjnej opieki zdrowotnej

- W 90,2% placówkach, które mają dział IT, składa się on z zespołu do 5 osób

- Wydzielony zespół ds. cyberbezpieczeństwa posiada 27,5% placówek, w tym 41,1% szpitali i 25,8% podmiotów realizujących ambulatoryjne świadczenia zdrowotne

Prowadzenie dokumentacji medycznej w postaci elektronicznej (EDM)

- 86,4% placówek deklaruje, że ma wystarczającą liczbę stanowisk komputerowych, aby wdrożyć Elektroniczną Dokumentację Medycznej (EDM). To o 3% więcej w porównaniu z badaniem z 2023 r.

- Z czytników e-Dowodów korzysta 2,3% podmiotów, w tym najwięcej, bo 4,5%, szpitali

- 84,3% dysponuje rozwiązaniami IT umożliwiającymi prowadzenie EDM, w tym 98,7% szpitali i 82,6% placówek ambulatoryjnych

- EDM w zakresie informacji przekazywanych lekarzowi kierującemu pacjenta do poradni specjalistycznej lub leczenia szpitalnego prowadzi 46,2% placówek, o 5% więcej niż w 2023 r.

- Jedynie 7,0% badanych podmiotów prowadzi EDM w zakresie Karty Profilaktycznego Badania Ucznia

- 89,1% szpitali prowadzi Elektroniczną Dokumentację Medyczną (EDM) w zakresie informacji o rozpoznaniu choroby, problemu zdrowotnego lub urazu, wynikach przeprowadzonych badań, przyczynie odmowy przyjęcia do szpitala, udzielonych świadczeniach zdrowotnych oraz ewentualnych zaleceniach – w przypadku odmowy przyjęcia pacjenta do szpitala. To o 4,6% więcej niż w badaniu z 2023 r.

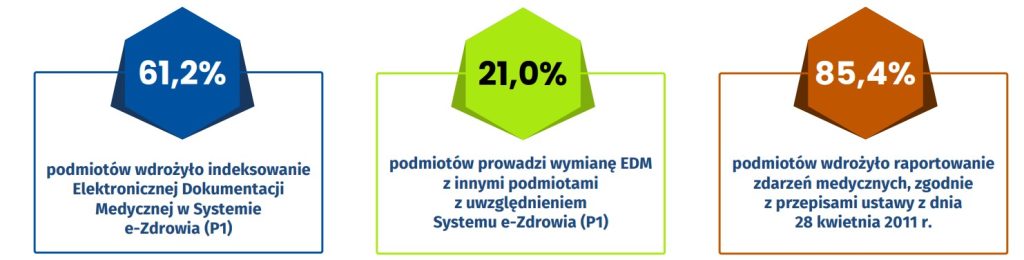

- Indeksowanie Elektronicznej Dokumentacji Medycznej w ramach Systemu e-Zdrowie (P1) wdrożyło 61,2% podmiotów. O 6% więcej niż rok wcześniej

- EDM do P1 indeksuje 84,4% szpitali

- 21,0% podmiotów prowadzi wymianę EDM z innymi podmiotami, wykorzystując do tego System e-Zdrowie (P1)

- 35,6% placówek udostępnia EDM innym podmiotom kilka razy w miesiącu, a 22,3% podmiotów – robi to częściej. EDM nie udostępnia 42,1% placówek

- 57,0% placówek – w tym 85,4% szpitali – wdrożyła raportowanie zdarzeń medycznych zgodnie z ustawą o SIOZ

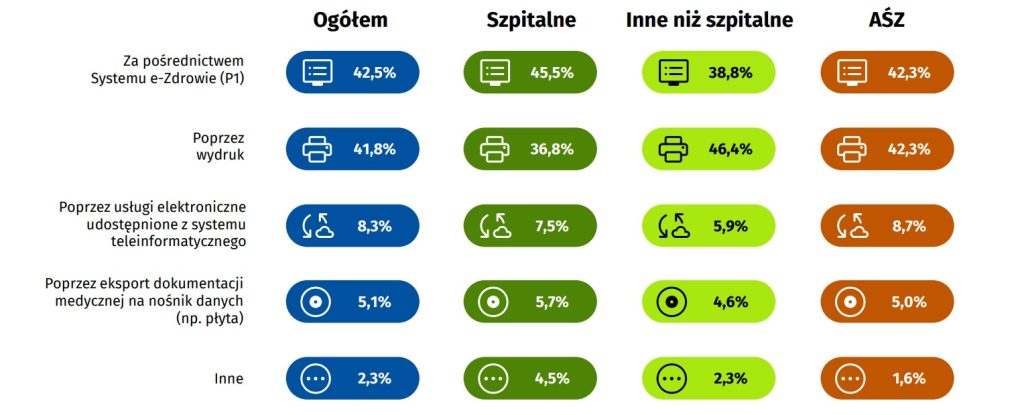

- O 23% zmniejszyła się liczba placówek, które udostępniają pacjentom dokumentację medyczną poprzez wydruk. Obecnie roku to już mniejszość podmiotów (41,8%)

Digitalizacja dokumentacji medycznej

- Cyfrową archiwizację dokumentacji papierowej realizuje tylko 29,6% podmiotów

- Najczęściej digitalizowane są papierowe wyniki badań (18,4%), zgody (12,2%), badania diagnostyczne/laboratoryjne (7,7%) oraz karty pacjenta, karty informacyjne (5,8%)

Usługi cyfrowe

- 59,6% placówek nie oferuje pacjentom dostępu do e-usług przez stronę internetową i nie ma w planach wdrożenia takiej usługi. Takie rozwiązanie oferuje 17% badanych, jedynie o 2% więcej niż w 2023 r.

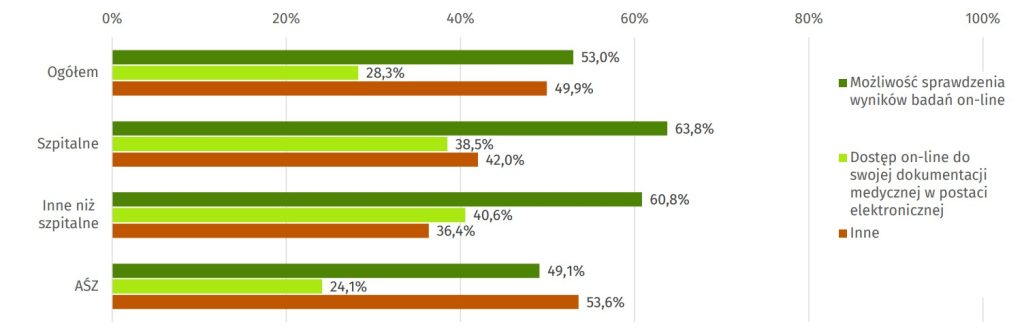

- 54% placówek oferuje pacjentom dostęp do e-usług przez stronę internetową. Najczęściej w postaci udostępniania wyników badań (53%)

- 38,0% planuje wdrożyć usługi e-zdrowia dla pacjentów

Repozytorium elektronicznej dokumentacji medycznej

- 64,8% placówek posiada Repozytorium EDM (miejsce przechowywania dokumentów elektronicznych wraz z metadanymi umożliwiającymi ich wyszukiwanie). To wzrost o 5% w stosunku do 2023 r.

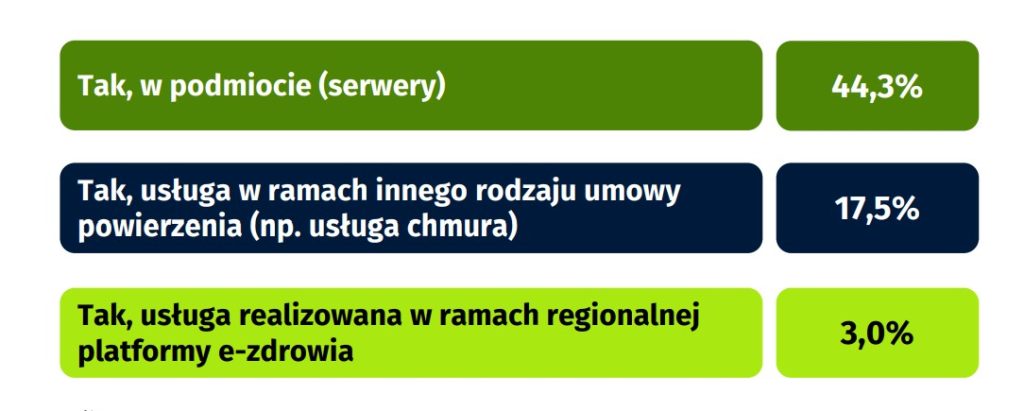

- 17,5% placówek korzysta z usług chmurowych. To tylko o 2% więcej niż w 2023 r.

- Repozytorium EDM posiada większość, bo 92,1% szpitali

Rozwiązania z zakresu telemedycyny, mZdrowia oraz sztucznej inteligencji (AI)

- 23% placówek stosuje rozwiązania z zakresu telemedycyny. W 2023 r. było to 22% placówek

- Telemedycynę stosuje 40% szpitali i 21,8% placówek ambulatoryjnych

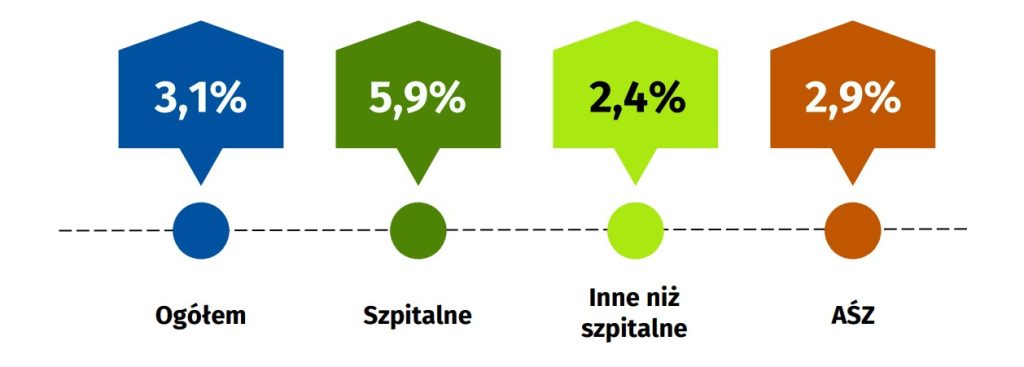

- Tylko 3,1% stosuje rozwiązania z zakresu mZdrowia. To spadek w porównaniu z badaniem z 2023 r. (3,4%)

- Najczęściej stosowanym rozwiązaniem m-zdrowia są zdalne konsultacje z lekarzem specjalistą

- 18,7% placówek oferuje zdalną opiekę medyczną (9,6% w 2023 r.)

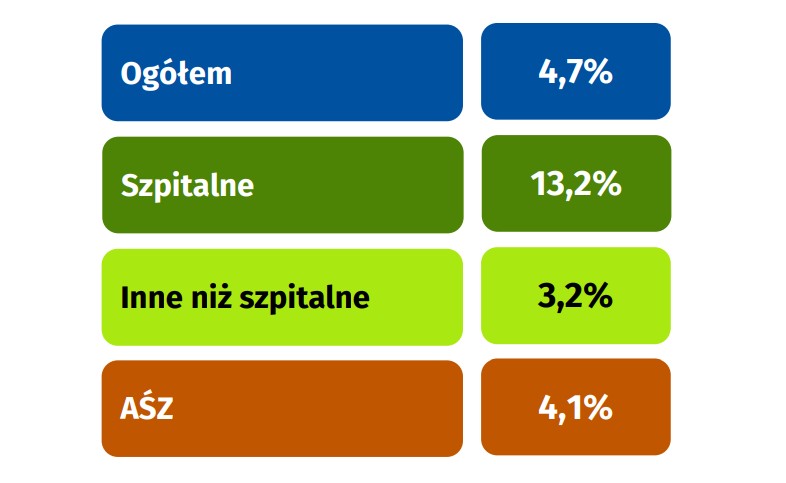

- Tylko 4,7% placówek wykorzystuje narzędzia wspierane przez sztuczną inteligencję (AI). W 2023 r. było to 2,3%. Odsetek szpitali korzystających z AI to 13,2% – dwukrotny wzrost w stosunku do 2023 r.

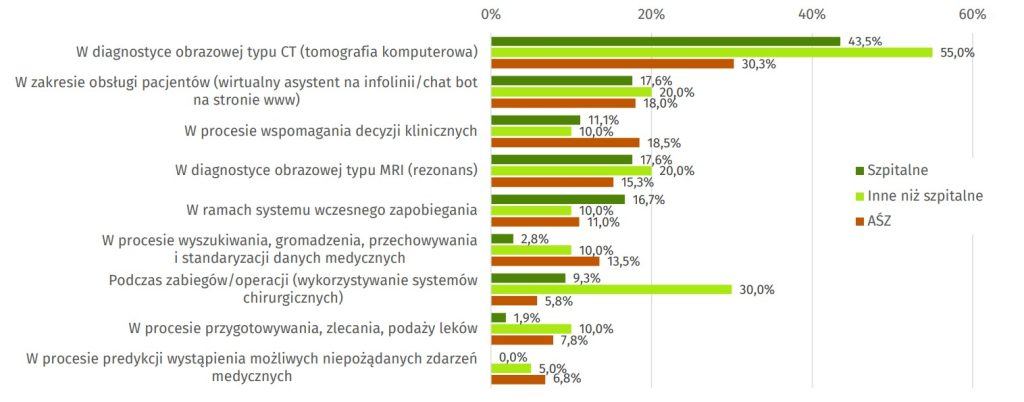

- 13,1% placówek deklaruje, że chce wdrożyć AI w najbliższych 12 miesiącach, najczęściej do obsługi pacjentów i diagnostyki obrazowej

Planowane inwestycje IT

- 34,1% podmiotów dysponuje budżetem na utrzymanie i rozwój systemu gabinetowego/szpitalnego, umożliwiającego realizację obowiązków związanych z informatyzacją, w tym prowadzenie, wymianę EDM i raportowanie zdarzeń medycznych

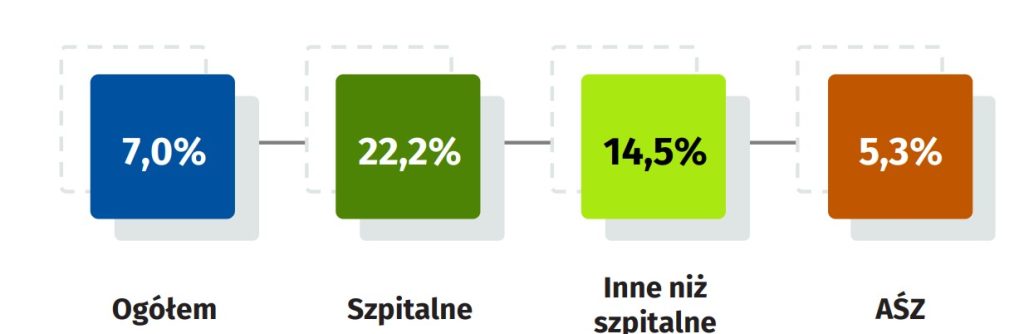

Narzędzia Business Intelligence (BI)

- 7% placówek – w tym 22,2% szpitali – wykorzystuje narzędzia Business Intelligence (BI). W 2023 r. było to 5,4%

- Najczęstsze obszary zastosowania BI: rozliczanie i analiza kosztów przypadających na pojedynczego pacjenta; analiza procesów obsługi pacjenta, leczenia, rozliczeń oraz efektywności wykorzystania zasobów (65,2%); analizy zarządcze pod kątem optymalizacji organizacyjnej i finansowej

- 90,1% placówek nie planuje wdrożenia tego typu rozwiązań w najbliższych 12 miesiącach

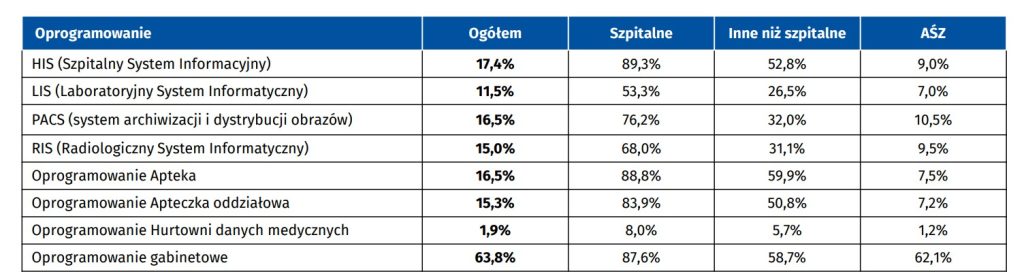

Posiadane systemy IT

- Szpitale najczęściej wykorzystują oprogramowanie HIS – Szpitalny System Informacyjny (89,3%) oraz oprogramowanie Apteka (88,8%)

- Prawie 64% ankietowanych wykorzystuje oprogramowanie gabinetowe

Dostępność do Internetu szerokopasmowego

- 65,8% podmiotów – w tym 96,6% szpitali – ma dostęp do Internetu szerokopasmowego. To tylko o 1,8% więcej niż w 2023 r.

- 27% placówek posiada łączone zapasowe

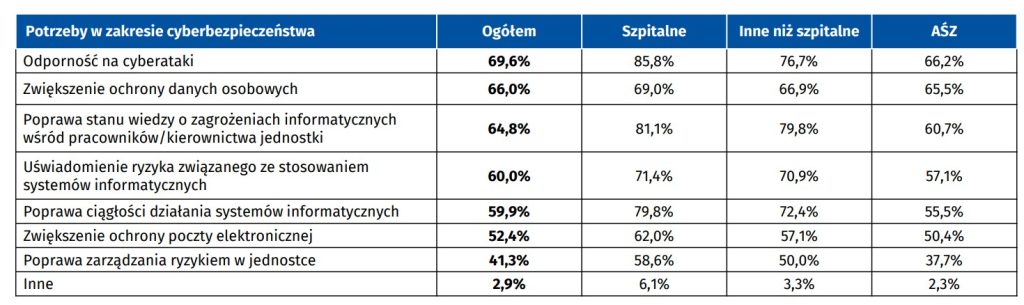

Cyberbezpieczeństwo

- 52,2% podmiotów deklaruje potrzeby w zakresie cyberbezpieczeństwa. To prawie tyle samo co w 2023 r. (53,3%)

- Najczęstsze potrzeby cybernetyczne dotyczą odporności na cyberataki (69,6%), zwiększenia ochrony danych osobowych (66,0%) oraz poprawy stanu wiedzy o zagrożeniach informatycznych wśród pracowników/kierownictwa jednostki (64,8%)

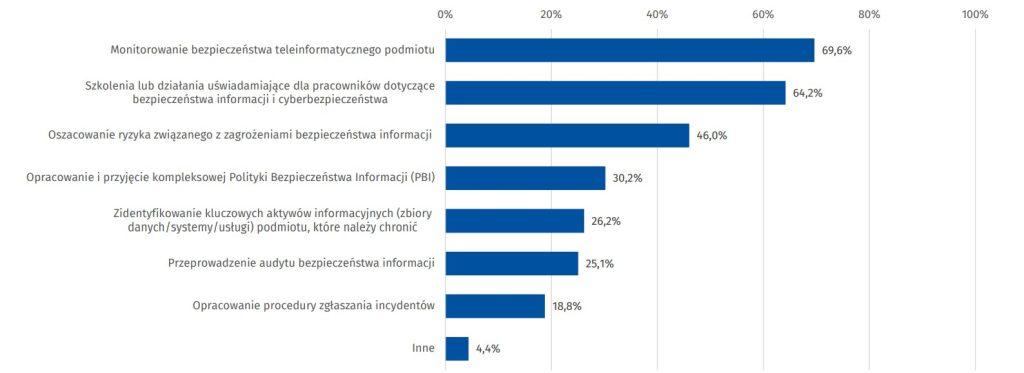

- 47,6% placówek podejmuje działania w zakresie cyberbezpieczeństwa. To niepokojący spadek z 51,5% w 2023 r.

- 84,8% placówek realizuje działania w zakresie cyberbezpieczeństwa ze środków własnych (w 2023 r. było to 70% placówek). 35,6% stanowią środku NFZ, a 10,6% – środki UE

- Priorytetem w zakresie cyberbezpieczeństwa jest monitorowanie bezpieczeństwa teleinformatycznego podmiotu (69,6%) oraz szkolenia lub działania uświadamiające dla pracowników dotyczące bezpieczeństwa informacji i cyberbezpieczeństwa (64,2%). Na trzecim miejscu jest oszacowanie ryzyka związanego z zagrożeniami bezpieczeństwa informacji (46,0%)

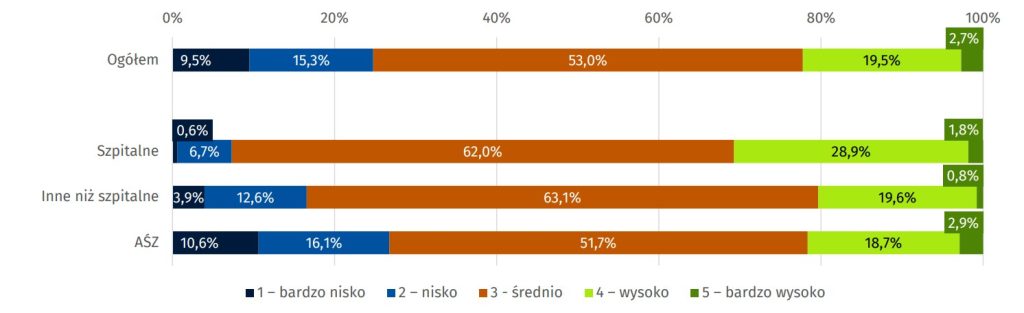

Dojrzałość cyfrowa placówek zdrowia

- 53,0% placówek przeciętnie oceniła swoją dojrzałość cyfrową (w 2023 r. – 51%); 22% – bardzo wysoko i wysoko, a 24,8% – nisko albo bardzo nisko

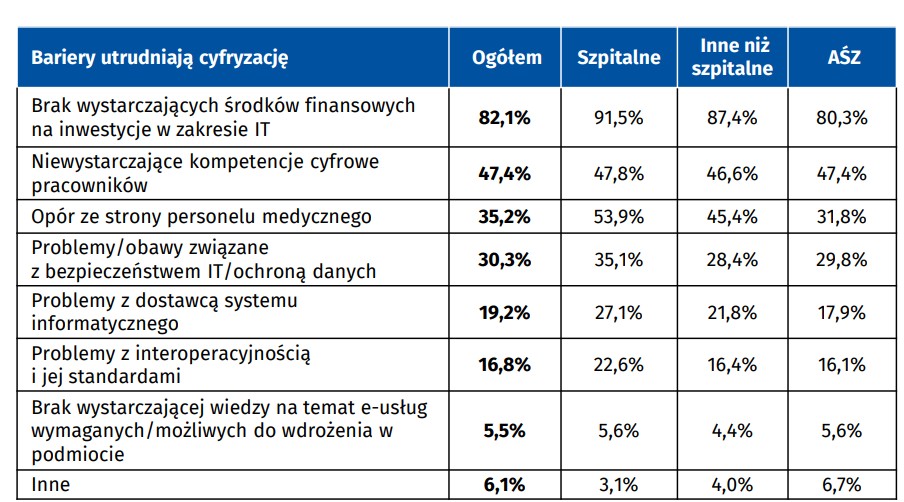

- Główną przeszkodą w cyfryzacji placówek/praktyk jest brak wystarczających środków finansowych na inwestycje w IT (82,1%) (w 2023 r. – 36,1%) oraz niewystarczające kompetencje cyfrowe pracowników (47,4%) (w 2023 r. – 8,4%)

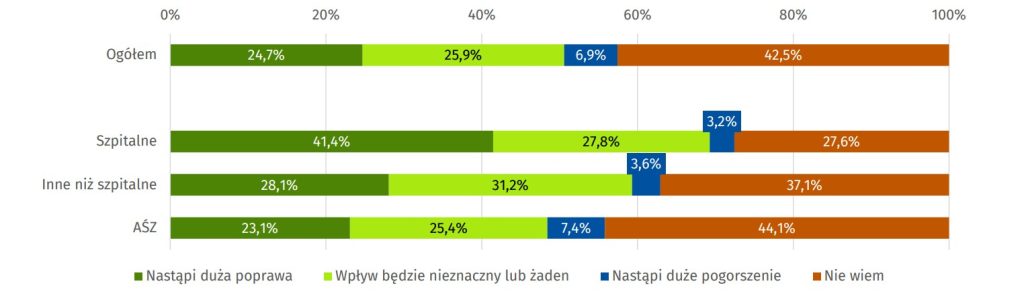

- 24,7% badanych twierdzi, że postępująca cyfryzacja wpłynie znacząco pozytywnie na relację lekarz-pacjent (tyle samo co w 2023 r.)

- 36,4% badanych twierdzi, że cyfryzacja w ochronie zdrowia znacząco poprawi efektywność systemu (35,5% w 2023 r.)

- Rozwiązania e-zdrowia stanowią priorytet polityki w 38,8% placówkach (tyle samo co w 2023 r.)

- 61,6% placówek uważa, że e-usługi w ochronie zdrowia, takie jak e-recepta, e-skierowanie czy EDM, mają pozytywny wpływ na satysfakcję z pracy personelu medycznego (tyle samo co w 2023 r.)

- 40,2% placówek uważa, że e-usługi w ochronie zdrowia rzeczywiście przyczyniają się do zmniejszenia obciążenia pracą personelu medycznego (tyle samo co w 2023 r.)

- Dla 39,3% podmiotów korzyści z wdrożenia rozwiązań z zakresu e-zdrowia przewyższają koszty (tyle samo co w 2023 r.)

- 29,1% podmiotów uważa, że obecne regulacje prawne wspierają wdrażanie rozwiązań z zakresu e-zdrowia (o 1% mniej niż w 2023 r.)

- 46,8% podmiotów dostrzega potrzebę szkoleń w zakresie rozwijania kompetencji cyfrowych wśród pracowników (o 2% więcej niż w 2023 r.)